平安健康保APP

一站配置全家保障,轻松实现保险自由

意外险该如何选择呢?

如何选购意外险呢?

我只推荐买短期意外险,以下内容也只针对短期意外险条款来讲,具体内容小编来简单介绍一下

01

意外险的保险责任如何挑选

不同人生阶段的人有不同的建议,详见下图

02

买意外险需要注意哪些问题

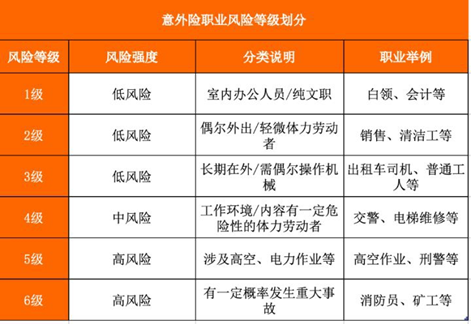

(1)职业限制在投保意外险时,一定会让你选择一下你的职业类别,这里千万千万不要乱填!不要有侥幸心理~不然出险是会被拒赔的!普通意外险保的职业类别一般是1-3或1-4类,意外险的职业到底怎么分的级?一般来说意外险将职业分为1-6类,如下图所示

5-6类的职业是有专属的高危职业意外险可以购买的,当然保费也要更贵一些,跟高危运动的意外险原理一样,你去当刑警发生意外的情况一定会比坐办公室高出很多呀~

变更职业如何处理?

如果你买了保险之后变更了职业怎么办,危险等级还在保障范围内还好,如果变了之后危险等级已经超标,请及时告知保险公司(一般都会有保险公司的联系方式),要么加费,要么退保,根据保险公司最终给的意见为准,可再去买其它可保障的产品,不然真出了险在理赔时是很难顺得理赔;

(2)健康告知

大部分意外险确实没有健康告知,不需要了解你的健康情况,毕竟意外来不来一般是随机事件,不是因为你身体原因导致的~这也是为什么我建议大家可以买短期医疗险的主要原因之一。但是并不是所有的意外险都没有健康告知的哦,即便有健告也相对医疗险和重疾险要简单,如果有健告请一定逐条查看是否符合,如果身体条件不符合就别买,毕竟不需要健告的意外险也有很多可以挑选的~

(3)保额限制

意外险这么便宜,那我是不是可以买个几千万保额,成年人的意外险保额买多少一般没有限制,但保额越高,相对应买保险的预算也会变多,会成为家庭经济负担,就很没有意义。有一些意外险条款是明确了不能买过多保额的,比如以下这款:

如果想要买高额的意外保障的话,注意就不要买有这种条款的意外险喽~

(4)关注免赔责任和特别约定

下面这几种情况符合4个基本点,很多保障也会被拒赔或少赔

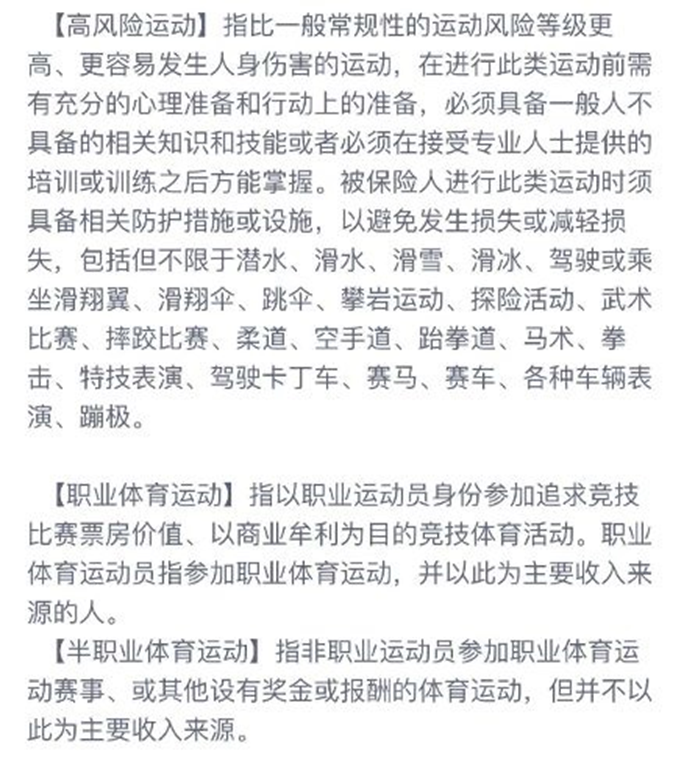

a.高风险运动

高风险运动、半职业、职业比赛虽然符合4个基本点,但他是在大部分意外险的免除责任里的~

对于这几项都会有专项的意外险去承保,但保费也会更贵,这很正常,你去滑雪、跳伞的意外概率一定是比你正常走路程要高很多的~

a.高空坠落、单车事故、溺水

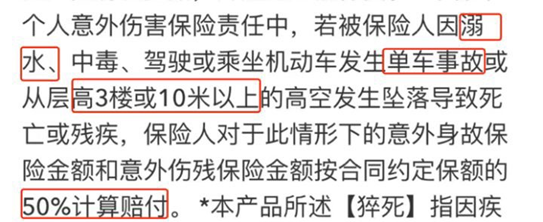

首先,高空坠落意外险赔吗?赔!但很多保险是有条件的赔!很多意外险对高空的定义是10米,10米以内坠落受伤、坠亡才理赔,10米/3楼以上坠亡或伤残只赔50%甚至一分不赔~

这还是好的,我查了一个市面上卖得很火的一款意外险竟然2米内的坠落责任都被免除了,就是从2.1米高处摔下来,要是不幸身故了,一分不赔呀!这种就太过分了~

意外险对溺亡和单车事故一般都会有一个只承担50%赔付的条款!这里要解释下什么叫单车事故:不是指的自行车这种单车哦~是指在机动车发生的交通事故中,事故当事人仅机动车单方,无其他事故当事方的交通事故,也就是自己开车撞墙、翻车这种情况~因为对上述几种情况,保险公司定这条的原因是这种情况无法判断你是否真是意外,还是恶意骗保~勉强可以理解,但对于真的发生这几项事故的投保者来说未免太不公平~毕竟高空坠落、机动车事故、溺亡在意外身故发生事件中都是排行前5的发生率较高的。

虽然对这3项内容不做特别约定的意外险很少,但好在还是有的,像平安健康保上的平安百万意外险(互联网版)这款,对高空坠落、溺亡、单车事故都没有特别约定,都是正常承保的,在意外险这几个“坑”上,算得上是清新脱俗了~

a.其它情况

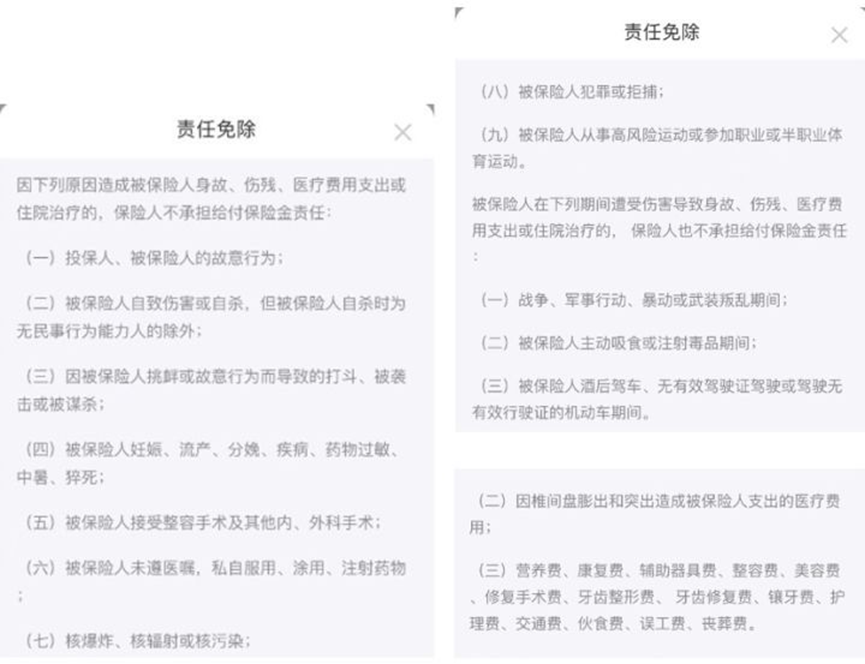

一般意外险会有一个免责条款的单独文件,如果没有,就看保险条款除上述几种会特别约定外,大部分意外险通用的免责条款如下,几乎所有意外险都有以下免责内容,购买时不必纠结,只需了解,不要造成不必要的误会:

交通意外险单独都会增加以下几条免责:

画红框的部分一定要特别注意,如果你是司机就算你买了相应交通意外的保险,交通意外这部分不赔!如果你坐的是私家车出险,但是你的交通意外保险里保的是营运汽车,交通意外这部分也不赔!注:当然如果你买的是普通意外,普通意外会赔偿这两部分保额,但不会累加交通意外保额赔付!

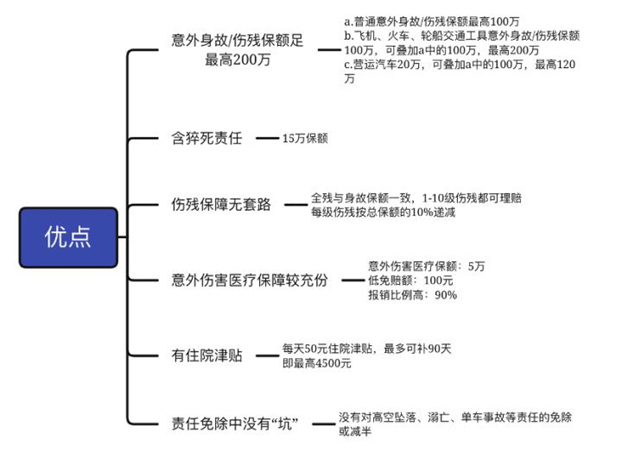

综上所述,如果你是家庭顶梁柱,这款意外险推荐给你,平安百万意外险(互联网版),这款保险的优缺点如下:

综上,这款保险整体来说是一款优秀的保险,但是因为意外伤害医疗不含社保外,这里我更推荐给成人购买~

产品太多不知道如何选?保险条款太深奥看不懂?专属保险顾问帮你解答!